Por: Andrés Martínez Jiménez Twitter: @AndresSastre, @MalEconomista Facebook: El Mal Economista “…los bancos no son villanos ni héroes de la historia, solo cumplen un papel fundamental y obtienen un beneficio económico de ello.” Algunas cifras del sistema financiero Fuente: Superintendencia Financiera de Colombia, cifras a marzo de 2015, billones de pesos. Así califican muchos colombianos a las…

“¡Bancos ladrones!”

Por: Andrés Martínez Jiménez

Twitter: @AndresSastre, @MalEconomista

Facebook: El Mal Economista

“…los bancos no son villanos ni héroes de la historia, solo cumplen un papel fundamental y obtienen un beneficio económico de ello.”

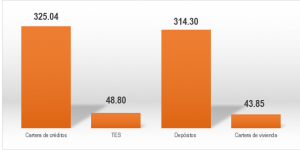

Algunas cifras del sistema financiero

Fuente: Superintendencia Financiera de Colombia, cifras a marzo de 2015, billones de pesos.

Así califican muchos colombianos a las entidades insignia del sistema financiero colombiano. Se trata de una expresión popular con la que comulgan ciudadanos de todos los contextos sociales, regionales y económicos, así algunos lo digan de manera más elaborada. Lo cierto es que el sistema financiero no goza del cariño de muchos ciudadanos de esta patria y muchos de ellos le dedican extensas columnas de opinión y campañas de desprestigio en las cuales pretenden mostrar cómo el sistema roba a sus usuarios a través de las tasas de interés y de las tarifas de servicio. Sin embargo, este tipo de personas no ve la fotografía completa; dejan pasar el hecho de que el sistema financiero cumple una función social fundamental que permite que muchos colombianos tengan casa propia, que puedan trabajar y que el Gobierno mismo opere cada mañana.

Antes de profundizar en mi argumento, y teniendo en cuenta la complejidad del tema que pretendo abordar en esta columna, quiero delimitar su alcance a una simple exposición de motivos, no pretendo demostrar causalidades ni correlaciones, ni plantear modelos sofisticados; solo enunciar un ABC de las razones por las cuales es válido que en el sector financiero se perciban generosos ingresos, aunque los colombianos no vean cuál es el rol tan importante de éste. Aclarado lo anterior, entremos en materia. En Colombia, el sector financiero está compuesto por bancos, corporaciones financieras, aseguradoras, administradoras de pensiones y cesantías, fiduciarias, capitalizadoras, comisionistas de bolsa, entre otras organizaciones que operan en negocios similares. Todas ellas tienen un rol que construye nación y que permite que nuestro país funcione.

Para ilustrar de mejor manera mi argumento, es importante identificar cuál es el rol esencial de un banco, como entidad financiera de mayor relevancia. Los bancos son empresas que a través de la captación de recursos del público (sus ahorros y los míos) colocan créditos para diferentes propósitos de empresas y familias (una nueva fábrica, una casa nueva, un carro, la universidad, etc.). Este proceso lo hacen en el desarrollo de un modelo de negocio muy sencillo: captan “barato” y colocan “caro” para poder obtener algo que los economistas denominan el margen de intermediación, ahí es donde está el negocio. Sin embargo, no es un negocio redondo de entrada; para poder operar un banco se requiere de importantes montos de capital económico y humano. Adicionalmente, el banco y sus accionistas asumen diferentes riesgos por operar en el negocio, algo que usted y yo, como ahorradores, solo asumimos en pequeña o nula fracción.

Ese riesgo está asociado a diversos factores: la capacidad de que los deudores paguen los créditos a tiempo y de acuerdo con lo pactado, la coyuntura económica nacional y mundial, la evolución de la deuda del gobierno, entre otros tantos. Esto técnicamente se analiza a través de los riesgos de mercado, liquidez y crédito. Por esto es que los bancos esperan tener ganancias adecuadas que hagan que sus accionistas consideren ese riesgo como aceptable frente al retorno económico. Solo por un momento piense qué haría usted sin poder pagar sus compras con tarjeta de crédito o financiar una casa o un carro a varios años, o peor aun, quién le prestaría en iguales condiciones y estaría dispuesto a esperar tanto tiempo.

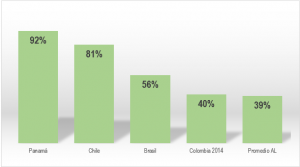

Por supuesto, en el desarrollo de su negocio, los bancos y las demás entidades han encontrado estrategias socialmente cuestionables para incrementar sus ingresos y su margen de ganancia, algunos consideran que el margen de intermediación es exageradamente alto, pero esto no hace menos importante el desarrollo de su actividad y la contribución que hacen al funcionamiento del país. De hecho, el sistema financiero permite que los colombianos financiemos al Gobierno a través de los TES (Títulos de Deuda de la República de Colombia) que compran las instituciones financieras, apoyemos el desarrollo empresarial con las acciones que están en poder de los fondos de pensiones y cesantías, y nos respaldemos unos a otros con las operaciones de ahorro y crédito. Sin embargo, la tarea no se cumple del todo bien porque nuestro sistema financiero es relativamente pequeño, de acuerdo con algunos indicadores básicos (Cartera de créditos/PIB), Colombia se ubica como un país promedio en la región con una relación del 40%, frente a países como Panamá (92%), Chile (81%) y Brasil (56%), lo cual nos dice que hay espacio para que el sector crezca y tenga un mayor alcance canalizando recursos hacia más actividades económicas.

Profundización Bancaria (Cartera de Créditos como % del PIB)

Fuente: Asobancaria (Colombia) y Asbanc-Felaban (otros países) / Cifras aproximadas.

Para ponernos en contexto, la cartera de créditos (neta) en Colombia a enero de 2015 ascendió a 325 billones de pesos y las inversiones en TES fueron de 48.8 billones para el mismo periodo. Gran parte de ese dinero proviene de nuestros ahorros colectivos (314.3 billones de pesos), es decir, la plata no es de los Bancos, es de los diferentes ahorradores e inversionistas que le confían sus recursos a diferentes tarifas y plazos y que obtienen retornos generalmente bajos debido a que no están asumiendo los riesgos que el banco asume. Un análisis similar aplica para otras de las instituciones financieras, salvo para los fondos de pensiones y cesantías, donde los riesgos tienen efecto sobre los ahorros de largo plazo de cada afiliado.

Por supuesto, algo que no puedo negar, es que varias de estas instituciones tienen estructuras tarifarias altas para algunos de sus servicios, pero en el agregado los costos cobrados a los usuarios no están muy alejados de la realidad regional de América Latina y en últimas, existen múltiples alternativas de mercado donde estas entidades compiten con portafolios de productos de bajo o cero costo y muchas de ellas están enfocadas a los segmentos populares y de las microfinanzas, particularmente los bancos que pertenecen a fundaciones u organismos internacionales, como es el caso del Banco Caja Social, BanCompartir y Corporación MicroCrédito Aval, entre otros.

En conclusión, los bancos y demás empresas del sector financiero financieras distan mucho de ser “ladrones”; se trata de organizaciones que aunque prestan un servicio con fines de lucro, logran un profundo impacto social en el desarrollo de cualquier economía y en el cumplimiento de los proyectos individuales de miles de personas. Una muestra de ello es la constante preocupación del Gobierno Nacional por promever la bancarización de las comunidades de menores ingreso y así abonar un poco a su acceso a la economía formal. En ese orden de ideas, mi invitación es a ver la fotografía completa, esa que muestra que los bancos no son villanos ni héroes de la historia, solo cumplen un papel fundamental y obtienen un beneficio económico de ello.

Anotación especial: Hay más fotos en este álbum. No olvido el papel lamentable de algunas instituciones financieras en nuestra historia como el fraude del Grupo Grancolombiano, las miles de familias que perdieron sus hogares por la crisis de finales de los noventa, el fraude del Grupo Interbolsa, y casos internacionales como Barings y el HSBC Private Bank, pero estos han sido escenarios donde la ambición y la falta de ética han sobrepasado el objeto social de la actividad bancaria, objeto que muchos bancos y profesionales del sector cumplen en una extraña mezcla de pasión profesional y búsqueda de riqueza individual. Porque al final del día, el egoísmo es la base de nuestro sistema económico.

Comparte tu opinión

![]() Loading…

Loading…

Buscar en Blogs

Blogueros notables

Mas votados

Todos los Blogueros

- CastroOpina

Por @castroopina

- Los que sobran

Por @Cielo _Rusinque

- Coma Cuento: cocina sin enredos

Por @ComíCuento

- Tenis al revés

Por @JuanDiegoR

- A calzón quitao

Por A calzón Quitao

- La Guía Astral

Por ACA

- Lloronas de abril

- El Peatón

Por Albeiro Guiral

- Unidad Investigativa

Por Alberto Donadio

- Detrás de Interbolsa

Por Alberto Donadio

- Alejandro Pinto

Por Alejandro Pinto

- Cura de reposo

- ¿Se lo explico con plastilina?

Por alter eddie

- Un Blog para colorear

Por Alvaro J Tirado

- Voces por el Ambiente

- Catrecillo

- Relaciona2

Por ANDREA VILLATE

- Zona Mixta

- Bike The Way

Por Andrés Núñez

- Ventiundedos

- El invitado

Por antojarcu

- Ese extraño oficio llamado Diplomacia

- La tortuga y el patonejo

Por Baba

- Bajolamanga.co

Por Bajolamanga

- 300 GOTAS

Por Bastián Baena

- Con-versaciones

Por Bat&Man

- Corazón de mango

- Mi Opinión

Por Ben Bustillo

- Bernardo Congote

Por Bernardo Congote

- El Hilo de Ariadna

- El Río

Por Blog El Río

- Un Punto de Cruz

Por buscobeca.com

- Mirabilia

- Cara o Sello

Por Caraoselloblog

- Dirección única

- Media & Marketing

Por Carlos Castillo

- Hundiendo teclas

- Colegio de Estudios Superiores de Administración

Por CESA

- La Sinfonía del Pedal

- Follamos, luego existimos

- Colirio

Por colirio

- Colombia de una

Por colombiadeuna

- El Mal Economista

Por columnistas eme

- Palabra Maestra

- Olas y Ecos

Por dafevid

- Mercadeando

- Filosofía y coyuntura

- En contra

Por Daniel Ferreira

- Claudia Palacio

- De Sexo Hablemos

Por desexohablemos

- De ti habla la historia

- Plétora

- Las palabras y las cosas

Por Diego Aretz

- Yo veo

- Tejiendo Naufragios

Por Diego Niño

- Líneas de arena

- Desde la Academia

Por Economia

- Destellos de un mundo en mutación

- It was born in England

Por Eduardo Ustáriz

- Cuestión digital

Por Edwin Bohórquez

- El Mal Economista

- El MERIDIANO 82

Por El meridiano 82

- ESTADO DE COMA

Por Eliana Samacá

- El Magazín

Por elmagazin

- La vaca esférica

Por eltrinador

- El Mal Economista

Por EME

- Otro mundo es posible

Por Enrique Patiño

- Actualidad

- Gramófono cultural

- Tolima-Tolimán

Por FabiolaH

- La agenda del CFO

Por Felipe Jánica

- Dos o tres cosas que sé de cine

Por fgonzalezse

- República de colores

- Más que fotos

Por Gabriel Aponte

- La Franja De Gaso

Por Gaso

- cafeliterario.co

- Embrollo del Desarrollo

Por Gudynas Eduardo

- Hernán González R

- Calicanto

- Humedales Bogotá

Por humedalesbogota

- Ecuaciones de opinión

- Internet pa’l diario

- El bosque es vida- IRI Colombia

Por IRI Colombia

- Meditaciones Absurdas

- Deporte en letras

Por Iván Gutiérrez

- Pazifico, cultura y más

- Conversar, Sentir y Pensar…. Desde el SUR

- Parsimonia

Por Jarne

- Ciudad Sostenible

Por Jen Valentino

- Más allá de la medicina

Por jgorthos

- George o nomics

Por Jorge Borrero

- La droga, ¿y Colombia?

Por Jorge Colombo*

- Hypomnémata

- Si yo fuera

- Utopeando │@soyjuanctorres

- Minería sin escape

- Políticamente insurrecto

- Cosmopolita

- Inevitable

- En segunda fila

- Actualidad

- AdverGlitch

- Sobrevivir a la Edad Media

- A la Palestra

- Ready player number two

Por JuanDLink

- lado oculto radio

Por ladoocultoradio

- La revolución personal

- Las Ciencias Sociales Hoy

- Ciencia para el buen vivir

- Liarte: diálogo sobre arte

- Una habitación digital propia

- Los perdidos

Por losperdidos

- En jaque

- Reencuadres

Por Manuel J Bolívar

- Putamente libre – Feminismo Artesanal

Por Mar Candela

- LA CASA ENCENDIDA

- Psicoterapia y otras Posibilidades

Por María Clara Ruiz

- Política

Por Maria MesaR

- Bienestar en tiempos de drones

Por Maria Pasión

- Desde el fogón

Por Maritornes

- Consideraciones políticas

Por Maylor Caicedo

- Ella es la Historia

Por Milanas Baena

- Mongabay Latam

Por Mongabay Latam

- Ojo de pez

Por Mónica Diago

- Nadimcomics

Por nadimcomics

- NTT DATA: Tendencias disruptivas y nuevos modelos

- Con los pies en la tierra

- Tributos y Atributos

Por OSWALDO PEÑA

- El telescopio

Por Pablo de Narváez

- PauLab Laboratorio Digital / Un clic hace la diferencia

- El Último Verso

Por pavelstev

- Lloviendo y haciendo sol

Por Pilar Posada S.

- Esto mejora, pero no cambia

- El poder de la tecnología: Cómo nos cambia

Por Rafa Orduz

- La conspiración del olvido

- Don Ramón, psicología laboral

Por ramon_chaux

- Coyuntura Política

- Corazón de Pantaleón

Por ricardobada

- Reflexiones

Por RicardoGarcia

- DELOGA BRUSTO

- Apuntes de Ciencia

Por Santiago Franco

- La Acción Política de Educarse

Por Santiago Muñoz

- La Perla

Por Sebastián Gómez

- Óscar Sevillano

Por Sevillano

- Solteras DeBotas

Por Solteras DeBotas

- La cuestión animal

Por Steven Navarrete

- Tareas no hechas

Por tareasnohechas

- Tíbet de Suramérica

- El Cuento

- Blog de notas

Por Vicente Pérez

- El Blog del Cerebro

- Derecho para todos

- Conspirando por un mundo mejor

Los editores de los blogs son los únicos responsables por las opiniones, contenidos, y en general por todas las entradas de información que deposite en el mismo. Elespectador.com no se hará responsable de ninguna acción legal producto de un mal uso de los espacios ofrecidos. Si considera que el editor de un blog está poniendo un contenido que represente un abuso, contáctenos.