Cuando recibí la resolución de Colpensiones mediante la cual se me informaba el monto de mi pensión, no pude resistir la curiosidad por comprender las fórmulas con las que se había hecho ese cálculo, así que me di a la tarea de entenderlo y quiero compartir con los lectores interesados algunos de esos “secretos matemáticos”…

Cómo calcular su pensión en el régimen de prima media

Cuando recibí la resolución de Colpensiones mediante la cual se me informaba el monto de mi pensión, no pude resistir la curiosidad por comprender las fórmulas con las que se había hecho ese cálculo, así que me di a la tarea de entenderlo y quiero compartir con los lectores interesados algunos de esos “secretos matemáticos” que esconden los cálculos actuariales.

La parte central de la resolución con la que se liquida una pensión la transcribo a continuación textualmente, dice así:

“Se entiende por ingreso base para liquidar las pensiones previstas en esta ley, el promedio de los salarios o rentas sobre los cuales ha cotizado el afiliado durante los diez (10) años anteriores al reconocimiento de la pensión, o en todo el tiempo si este fuera inferior para el caso de las pensiones de invalidez o sobrevivencia, actualizados anualmente con base en la variación del Índice de Precios al Consumidor…

El monto mensual de la pensión correspondiente al número de semanas mínimas de cotización requeridas, será del equivalente al 65%, del ingreso base de liquidación de los afiliados. Dicho porcentaje se calculará de acuerdo con la fórmula siguiente:

r = 65.50 – 0.50s, donde:

r = porcentaje del ingreso de liquidación.

s = número de salarios mínimos legales mensuales vigentes.

Por cada cincuenta (50) semanas adicionales a las mínimas requeridas, el porcentaje se incrementará en un 1.5% del ingreso base de liquidación, llegando a un monto máximo de pensión entre el 80 y el 70.5% de dicho ingreso, en forma decreciente en función del nivel de ingresos de cotización, calculado con base en la fórmula establecida en el presente artículo.

El valor total de la pensión no podrá ser superior al ochenta (80%) del ingreso base de liquidación, ni inferior a la pensión mínima”.

Seguramente los lectores estarán de acuerdo en que no es fácilmente comprensible qué significa todo esto, así que voy a tratar de explicar lo que he podido comprender y verificar usando otros términos y haciendo algunos comentarios.

1- Lo primero es saber cuál es el salario promedio durante los últimos 10 años, tal como lo indica la resolución. Si no lo sabe puede hacer el ejercicio usando el valor del salario mensual que actualmente devenga.

2- El monto del salario promedio se divide entre el salario mínimo mensual vigente, que este año 2021 es de $ 908.526, para poder determinar el valor de la variable s que aparece en la fórmula. Así por ejemplo, para un salario promedio de $ 5.000.000 mensuales, el valor de s será:

s = (5.000.000)/(908.526) = 5,5034 ≈ 5,50.

Se aproxima a solo dos cifras decimales mediante truncamiento y no con redondeo, como pude evidenciar.

3- Para calcular el porcentaje inicial de liquidación procedemos determinando primero el valor de la variable r de la fórmula

r = 65,5 – (0,5)s.

En nuestro ejemplo:

r = 65,5 – (0,5)(5,50) = 62,75

es decir que una persona que haya trabajado exactamente las 1300 semanas exigidas y tenga un salario promedio de $ 5.000.000 recibirá una pensión equivalente al 62,75 % o sea de $ 3.137.500.

Obsérvese que cuanto mayor sea el salario promedio, menor será el porcentaje con el que se reconocerá la pensión porque r, como función de s, es decreciente.

4- Cuando se ha cotizado durante más de 1300 semanas es posible aumentar el porcentaje de liquidación r, sumando el 1,5 % por cada 50 semanas adicionales. Si son M semanas las cotizadas, siendo M > 1300, entonces el porcentaje adicional para la liquidación se debe calcular con la fórmula:

A = (1,5)[(M-1300)/50]

donde los paréntesis cuadrados indican “parte entera”.

Si en nuestro ejemplo fueran 1763 las semanas cotizadas, entonces el porcentaje adicional de liquidación será:

A = (1,5)[(1763-1300)/50] =

(1,5)[463/50] =

(1,5)[9,26] =

(1,5)(9) = 13,5.

Debe tenerse en cuenta que, aun cuando la resolución no lo dice explícitamente, el número de semanas adicionales se divide entre 50 y a ese valor se le toma la parte entera. Por eso en este ejemplo el factor es 9 y no 9,26.

Esto quiere decir que si a un trabajador le faltan pocas semanas para completar un número de semanas que sea múltiplo de 50, no debe pensionarse antes de alcanzar este número, pues podría llegar a perder un incremento adicional del 1,5 % de su pensión por dejar de trabajar tan solo una semana más.

5- El porcentaje final de liquidación se obtiene con la fórmula:

R = r + A, o sea

R = 65,5 – (0,5)s + (1,5)[(M-1300)/50] (*)

que es la verdadera fórmula completa con la que se liquida una pensión. En el ejemplo con el que estamos ilustrando el procedimiento obtenemos entonces:

R = 62,75 + 13,5 = 76,25

lo que indicaría que haber cotizado 463 semanas más, es decir trabajar unos 9 años más del tiempo requerido para tener el derecho a la pensión, cuando el salario promedio es de $ 5.000.000, representa un aumento cercano a los $ 700.000 y así se alcanzaría una pensión mayor, de $ 3.812.500 mensuales.

6- Ahora examinemos la parte, a mi juicio, más confusa de la resolución inicial.

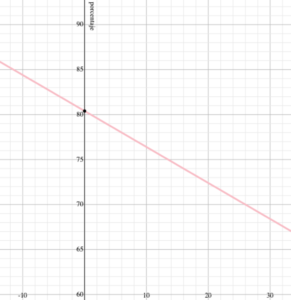

Como el monto máximo de pensión debe estar entre el 80 % y el 70.5 % del ingreso, “en forma decreciente en función del nivel de ingresos de cotización”, me he puesto en la tarea de descifrar qué quiere decir esto y he podido concluir que al tener en cuenta que el monto máximo de una pensión no puede ser superior a los 25 salarios mínimos, ni inferior a 1 salario mínimo, entonces esto significa que hay un tope diferente para todas las pensiones correspondientes a ingresos que oscilen entre 1 y 25 salarios mínimos. Esa cota se puede hallar con la ecuación de la recta que une los puntos (1, 80) y (25, 70,5) así:

Pendiente

m = (80-70,5)/(1-25) =

-(9,5)/24 =

-0,3958 ≈ -0,4 = -(2/5),

por lo tanto la ecuación de la recta para el tope es:

Tope – 80 = (-2/5)(s -1).

Esto significa que el porcentaje de liquidación de las pensiones queda acotado mediante la fórmula:

Tope = 80 – (2/5)(s-1). (**)

En nuestro ejemplo esto daría:

Tope = 80 – (2/5)(5,50-1) ≈ 80 – (1,80) = 78,20

con lo cual se verifica que el porcentaje calculado en el punto 5 no supera esta cota del 78,20 %, así que la pensión asignada será la calculada en el punto 5, con el 76,25 %.

Esta fórmula indica también que si se tiene un salario promedio de $5.000.000 mensuales, aunque se trabajen muchas semanas más, la pensión nunca podrá ser superior a $ 3.910.000 que corresponde a ese Tope de 78,20 %. En efecto, si en nuestro ejemplo se hubiera cotizado durante más semanas, digamos M = 1850 semanas, el porcentaje que arroja (*) es de

R = 65,5 – (0,5)s + (1,5)[(M-1300)/50] = 62,75 + 16,5 = 79,25

pero no podrá obtenerse la pensión con ese 79,25 % (aunque es menor que 80 %) porque su Tope es 78,20 %.

Nótese también que este porcentaje Tope será menor (hasta del 70,5 %) para salarios más altos o si el salario promedio aumenta. Aclaro este detalle porque he oído decir a algunos colegas: “sigo trabajando porque me quiero pensionar con el 80 %”. En realidad conocer el Tope definido por la ecuación (**) y compararlo con el porcentaje R en la ecuación (*) puede facilitar la elección del momento óptimo para pensionarse, desde el punto de vista económico.

El tema pensional despierta muchas inquietudes, y en una eventual reforma nuestro conocimiento, desde las matemáticas, nos permitirá tener una participación calificada.

Aclaro que no soy especialista en pensiones ni actuario, solo soy un matemático curioso que ha querido compartir algunos detalles sobre un tema de interés.

@MantillaIgnacio

Comparte tu opinión

![]() Loading…

Loading…

Buscar en Blogs

Blogueros notables

Mas votados

Todos los Blogueros

- CastroOpina

Por @castroopina

- Los que sobran

Por @Cielo _Rusinque

- Coma Cuento: cocina sin enredos

Por @ComíCuento

- Tenis al revés

Por @JuanDiegoR

- A calzón quitao

Por A calzón Quitao

- La Guía Astral

Por ACA

- Lloronas de abril

- El Peatón

Por Albeiro Guiral

- Unidad Investigativa

Por Alberto Donadio

- Detrás de Interbolsa

Por Alberto Donadio

- Alejandro Pinto

Por Alejandro Pinto

- Cura de reposo

- ¿Se lo explico con plastilina?

Por alter eddie

- Un Blog para colorear

Por Alvaro J Tirado

- Voces por el Ambiente

- Catrecillo

- Relaciona2

Por ANDREA VILLATE

- Zona Mixta

- Bike The Way

Por Andrés Núñez

- Ventiundedos

- El invitado

Por antojarcu

- Ese extraño oficio llamado Diplomacia

- La tortuga y el patonejo

Por Baba

- Bajolamanga.co

Por Bajolamanga

- 300 GOTAS

Por Bastián Baena

- Con-versaciones

Por Bat&Man

- Corazón de mango

- Mi Opinión

Por Ben Bustillo

- Bernardo Congote

Por Bernardo Congote

- El Hilo de Ariadna

- El Río

Por Blog El Río

- Un Punto de Cruz

Por buscobeca.com

- Mirabilia

- Cara o Sello

Por Caraoselloblog

- Dirección única

- Media & Marketing

Por Carlos Castillo

- Hundiendo teclas

- Colegio de Estudios Superiores de Administración

Por CESA

- La Sinfonía del Pedal

- Follamos, luego existimos

- Colirio

Por colirio

- Colombia de una

Por colombiadeuna

- El Mal Economista

Por columnistas eme

- Palabra Maestra

- Olas y Ecos

Por dafevid

- Mercadeando

- Filosofía y coyuntura

- En contra

Por Daniel Ferreira

- Claudia Palacio

- De Sexo Hablemos

Por desexohablemos

- De ti habla la historia

- Plétora

- Las palabras y las cosas

Por Diego Aretz

- Yo veo

- Tejiendo Naufragios

Por Diego Niño

- Líneas de arena

- Desde la Academia

Por Economia

- Destellos de un mundo en mutación

- It was born in England

Por Eduardo Ustáriz

- Cuestión digital

Por Edwin Bohórquez

- El Mal Economista

- El MERIDIANO 82

Por El meridiano 82

- ESTADO DE COMA

Por Eliana Samacá

- El Magazín

Por elmagazin

- La vaca esférica

Por eltrinador

- El Mal Economista

Por EME

- Otro mundo es posible

Por Enrique Patiño

- Actualidad

- Gramófono cultural

- Tolima-Tolimán

Por FabiolaH

- La agenda del CFO

Por Felipe Jánica

- Dos o tres cosas que sé de cine

Por fgonzalezse

- República de colores

- Más que fotos

Por Gabriel Aponte

- La Franja De Gaso

Por Gaso

- cafeliterario.co

- Embrollo del Desarrollo

Por Gudynas Eduardo

- Hernán González R

- Calicanto

- Humedales Bogotá

Por humedalesbogota

- Ecuaciones de opinión

- Internet pa’l diario

- El bosque es vida- IRI Colombia

Por IRI Colombia

- Meditaciones Absurdas

- Deporte en letras

Por Iván Gutiérrez

- Pazifico, cultura y más

- Conversar, Sentir y Pensar…. Desde el SUR

- Parsimonia

Por Jarne

- Ciudad Sostenible

Por Jen Valentino

- Más allá de la medicina

Por jgorthos

- George o nomics

Por Jorge Borrero

- La droga, ¿y Colombia?

Por Jorge Colombo*

- Hypomnémata

- Si yo fuera

- Utopeando │@soyjuanctorres

- Minería sin escape

- Políticamente insurrecto

- Cosmopolita

- Inevitable

- En segunda fila

- Actualidad

- AdverGlitch

- Sobrevivir a la Edad Media

- A la Palestra

- Ready player number two

Por JuanDLink

- lado oculto radio

Por ladoocultoradio

- La revolución personal

- Las Ciencias Sociales Hoy

- Ciencia para el buen vivir

- Liarte: diálogo sobre arte

- Una habitación digital propia

- Los perdidos

Por losperdidos

- En jaque

- Reencuadres

Por Manuel J Bolívar

- Putamente libre – Feminismo Artesanal

Por Mar Candela

- LA CASA ENCENDIDA

- Psicoterapia y otras Posibilidades

Por María Clara Ruiz

- Política

Por Maria MesaR

- Bienestar en tiempos de drones

Por Maria Pasión

- Desde el fogón

Por Maritornes

- Consideraciones políticas

Por Maylor Caicedo

- Ella es la Historia

Por Milanas Baena

- Mongabay Latam

Por Mongabay Latam

- Ojo de pez

Por Mónica Diago

- Nadimcomics

Por nadimcomics

- NTT DATA: Tendencias disruptivas y nuevos modelos

- Con los pies en la tierra

- Tributos y Atributos

Por OSWALDO PEÑA

- El telescopio

Por Pablo de Narváez

- PauLab Laboratorio Digital / Un clic hace la diferencia

- El Último Verso

Por pavelstev

- Lloviendo y haciendo sol

Por Pilar Posada S.

- Esto mejora, pero no cambia

- El poder de la tecnología: Cómo nos cambia

Por Rafa Orduz

- La conspiración del olvido

- Don Ramón, psicología laboral

Por ramon_chaux

- Coyuntura Política

- Corazón de Pantaleón

Por ricardobada

- Reflexiones

Por RicardoGarcia

- DELOGA BRUSTO

- Apuntes de Ciencia

Por Santiago Franco

- La Acción Política de Educarse

Por Santiago Muñoz

- La Perla

Por Sebastián Gómez

- Óscar Sevillano

Por Sevillano

- Solteras DeBotas

Por Solteras DeBotas

- La cuestión animal

Por Steven Navarrete

- Tareas no hechas

Por tareasnohechas

- Tíbet de Suramérica

- El Cuento

- Blog de notas

Por Vicente Pérez

- El Blog del Cerebro

- Derecho para todos

- Conspirando por un mundo mejor

Blogueros de la Semana

Los editores de los blogs son los únicos responsables por las opiniones, contenidos, y en general por todas las entradas de información que deposite en el mismo. Elespectador.com no se hará responsable de ninguna acción legal producto de un mal uso de los espacios ofrecidos. Si considera que el editor de un blog está poniendo un contenido que represente un abuso, contáctenos.